Зарплатные правила, которые нужно применять в мае при расчетах с работниками

Журнал «Упрощенка», №5 Май 2025

Зарплата и кадры

Надежда Кулюкина, эксперт журнала «Упрощенка»

Используйте инструкцию, когда будете считать и выдавать заработок за апрель и май. Из-за праздников расчет изменился, а зарплату за апрель придется выплатить раньше. Смотрите, сколько выдать в аванс, чтобы не переплатить сотрудникам, когда перечислить деньги и как оплатить работу в праздничные дни.

Перенесите апрельскую зарплату при необходимости

Из-за майских праздников нужно заранее выдать заработок за апрель. В 2025 году работники будут отдыхать с 1 по 4 мая и с 8 по 11 мая. Если срок зарплаты выпал на один из этих дней, рассчитайтесь с сотрудниками в рабочий день накануне, даже если в выходные ваша компания работает (ч. 8 ст. 136 ТК). Когда выдать зарплату за апрель, удержать и перечислить НДФЛ, мы рассказали далее, а чтобы вы не запутались в сроках, показали, что и когда сделать (см. табл. 1).

Новые обязанности упрощенцев с 25 мая

С 25 мая перед выплатой зарплаты потребуется проверять работников, не попали ли они в новый реестр неплательщиков алиментов. Реестр должен заработать с этой даты, об этом сообщило Правительство (Федеральный закон от 29.05.2024 № 114-ФЗ и сообщение в телеграм-канале Правительства от 05.05.20205). И если ваш работник окажется неплательщиком алиментов, сообщите ему об этом, получите исполнительные листы и выясните, какие суммы нужно удержать и по каким реквизитам перечислить.

https://e.profkiosk.ru/media/fab5a1cd-4c86-4ef8-a3ba-0ded141fdf54/

Срок выдачи выпадает на 1–4 мая. В этом случае выдать зарплату следовало 29 или 30 апреля. Если бы выплата прошла в интервале с 1 по 4 мая, то НДФЛ с нее компания перечислила бы 28 мая. Но поскольку срок из-за праздников и выходных дней пришлось перенести, НДФЛ нужно удержать тоже раньше — в день выплаты. А значит, подать уведомление с этим налогом придется уже 5 мая. В этот же срок перечислите НДФЛ в бюджет.

Издавать приказ о досрочной выдаче зарплаты не нужно, поскольку это требование закона (ст. 136 ТК). Но вы можете предупредить работников, что следующая выплата состоится в обычные сроки и будет меньше, чем обычно, из-за того, что в первой половине мая всего 7 рабочих дней из 18, а аванс многие компании считают пропорционально отработанному времени. О том, как оплатить работникам первую половину мая, читайте далее.

Срок выдачи выпадает на 5–7 или 12–15 мая. Выдайте зарплату в обычные сроки, например 5 мая. Удержите НДФЛ с выплаты работникам и подайте уведомление с налогом не позже 26 мая, а налог перечислите к 28 мая.

Срок выдачи выпадает на 8–11 мая. В этом случае выплатить зарплату придется раньше, чем обычно, — накануне праздников и выходных, то есть 7 мая. Удержите НДФЛ с выплаты, подайте уведомление 26 мая, а налог перечислите к 28 мая.

Майский аванс выплатите в установленный срок

Заработок за апрель выдали раньше компании, у которых срок зарплаты за вторую половину месяца выпал на праздничный или выходной день. По правилам ТК в таком случае зарплату следует выдавать накануне нерабочих дней (ст. 136 ТК). У таких компаний интервал между апрельской зарплатой и майским авансом окажется больше половины месяца.

Например, компании со сроком выдачи зарплаты 4-го числа выдали апрельский заработок 30 апреля, а аванс за май — 19 мая. Интервал между выплатами составит 19 дней вместо положенных 15. Вы следуете закону, когда рассчитываетесь до майских праздников или перед выходными. Значит, переносить майский аванс из-за ранней выплаты апрельской зарплаты не нужно.

Рассчитайте майский аванс за отработанные дни

Считайте аванс за май с учетом двух праздничных дней — 1 и 9 мая и двух перенесенных выходных — 2 и 8 мая. Применяйте способ расчета аванса, который выбрала ваша компания и указала во внутреннем документе, например в положении об оплате труда или в трудовых договорах. Смотрите, как определить сумму майского аванса в зависимости от способа расчета.

Расчетный способ. Начислите аванс только за отработанные дни. В мае всего 18 рабочих дней, из них 7 дней приходятся на первую половину месяца. Если сотрудник в период с 1 по 15 мая отработал полностью по графику пятидневки, считайте аванс так:

Если сотрудник в первой половине мая болел или был в отпуске, выплатите аванс не за 7 рабочих дней, а только за отработанные дни в интервале с 1-го по 15-е число. Если же отработанных дней не было вовсе, аванс за май сотруднику не положен. В зависимости от причины, по которой сотрудник отсутствовал на работе, он получит отпускные или пособие по временной нетрудоспособности. Про расчет майских отпускных читайте в статье. Аванс за май считайте исходя из оклада и других выплат, сумму которых можно определить до конца месяца ко дню выплаты (см. табл. 2). Дальше покажем на примере, как рассчитать аванс за май, если сотрудник получает не только оклад.

https://e.profkiosk.ru/media/cc5de270-1541-47a2-806e-1a4925334da3/

Пример 1. Как определить аванс за май расчетным способом

Оклад работника с 40-часовой рабочей неделей составляет 50 000 руб. За работу в ночное время в компании установлена доплата в размере 20 процентов. За выполненный план продаж работнику выплачивается ежемесячная премия — 10 процентов от оклада. Кроме того, он получает ежемесячную надбавку за профессиональное мастерство в размере 10 000 руб.

В первой половине мая сотрудник отработал 7 рабочих дней, при этом 5 часов пришлось на ночное время. Всего в мае 144 рабочих часа, то есть 18 рабочих дней. Результат работы за месяц при выплате аванса неизвестен, поэтому в аванс премию не включайте. Часовая ставка работника в мае составила 347,22 руб. (50 000 руб. : 144 ч). Доплата за один час работы в ночное время равна 69,44 руб. (347,22 руб. × 20%). Оплата 5 часов ночной работы в первой половине мая составила 2083,3 руб. [(347,22 руб. + 69,44 руб.) × 5 ч]. Также в авансе нужно учесть надбавку за мастерство.

Аванс по зарплате равен 25 416,63 руб. [(50 000 руб. + 10 000 руб.) : 18 дн. × 7 дн. + 2083,3 руб.].

Постоянный процент от оклада. Если вы выплачиваете фиксированный аванс, то работник может получить за первую половину месяца больше или меньше суммы, которую он заработал исходя из количества дней. Правда, если сотрудник продолжает работать, то по итогам месяца сумма выровняется. И он получит ту сумму, которую заработал, даже если в этом месяце ходил в отпуск или был на больничном.

Необязательно платить зарплату только два раза в месяц

Минтруд уточнил сроки выплаты зарплаты. Трудовой кодекс требует от работодателей платить зарплату не реже двух раз в месяц. Но двухразовая выплата в месяц - не единственно возможный вариант. Можно платить и чаще, например, каждую неделю. А вот реже нельзя. Выплата зарплаты раз в месяц - это нарушение. Такие разъяснения Минтруд привел в своем телеграм-канале (сообщение от 10.04.2025).

В ведомстве напомнили, что при выплате зарплаты нужно соблюдать два правила:

- между каждой выплатой зарплаты не должно быть более 15 дней;

- каждая часть зарплаты должна быть выплачена не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При этом конкретные даты каждая организация устанавливает самостоятельно. Например, можно выбрать зарплатные даты - 2-е и 17-е число. Тогда 2-го числа организация будет платить зарплату за период с 16 по 30/31 число предыдущего месяца, а 17-го - за период с 1 по 15 число текущего месяца.

Оплатите в увеличенном размере работу в праздники

За работу в майские праздники начислите зарплату за месяц в повышенном размере. Расчет доплаты зависит от того, какой вид компенсации сотрудник выбрал за работу в выходной. В любом случае получите согласие на работу в праздник и оформите приказ (см. образец 1).

https://e.profkiosk.ru/media/3519db5a-2d33-4f3e-be38-3be3e3a7cb7d/

Согласие можно не получать, если работа в выходной или праздник необходима для предотвращения или устранения последствий аварий, стихийных бедствий и в других чрезвычайных ситуациях (ст. 113 ТК).

https://e.profkiosk.ru/media/4a7cd612-718d-4430-9ff5-c9c3a98c1cbd/

Желает получить отгул. Выплатите работнику оклад и дополнительно одинарную дневную или часовую ставку за каждый праздничный день или час работы, если работа в праздники была за пределами месячной нормы (ч. 1 и 4 ст. 153 ТК). Если же работа в майские праздники была в пределах месячной нормы рабочего времени, выплатите обычную зарплату (письмо Роструда от 17.05.2022 № ПГ/10843-6-1).

С 1 марта сотрудник может использовать отгул в течение года, с момента, когда он привлекался к труду вне графика (ст. 153 ТК). Неиспользованные дни отдыха он вправе присоединить к своему ежегодному отпуску. Правда, чтобы его продлить, сотрудник должен согласовать новые даты отдыха с руководством.

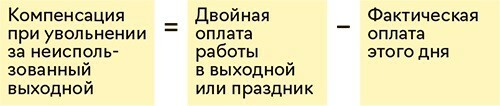

Даже если сотрудник не использует причитающиеся отгулы в течение года, они не сгорают. При увольнении сотрудника компания обязана будет компенсировать все неиспользованные отгулы. При этом неважно, за какой период возникло право на дополнительные выходные. Сумму компенсации рассчитайте по формуле:

От отгула отказался. Если работа в праздничный или выходной день проводилась в пределах месячной нормы времени, выплатите доплату в размере одинарной дневной или часовой ставки сверх оклада (ст. 153 ТК). Доплату при переработке месячной нормы рассчитывайте по формулам в зависимости от того, сколько времени работал сотрудник в праздник или выходной. За полный отработанный выходной или праздник сотрудник получит сверх оклада двойную дневную ставку:

Если сотрудник отработал неполный праздничный или выходной день, определите вначале часовую ставку по формуле ниже. Затем двойную часовую ставку умножьте на количество отработанных часов. Это и будет доплата за работу в выходной или праздник.

Пример 2. Как оплатить работу в майский праздник

Работнику установлена пятидневная 40-часовая рабочая неделя, оклад — 54 000 руб. Компания оплачивает аванс за отработанное время. 1 мая сотрудник вышел на работу на 5 часов. От отгула он отказался. Все рабочие дни мая сотрудник отработал. Поскольку сразу было неясно, отработает ли сотрудник норму в месяце, аванс бухгалтер начислила без учета работы в праздничный день. Он составил 21 000 руб. (54 000 руб. : 18 дн. × 7 дн.). Сотрудник получил аванс за минусом НДФЛ в размере 18 270 руб. (21 000 руб. — 21 000 руб. × 13%).

После выяснилось, что работа в праздник была за пределами месячной нормы рабочего времени. В мае — 144 рабочих часа. Для оплаты работы в праздник бухгалтер рассчитала часовую ставку. Она равна 375 руб. (54 000 руб. : 144 ч). Доплата за 1 мая составила 3750 руб. (375 руб. × 2 × 5 ч). Бухгалтер начислила работнику зарплату за вторую половину мая в размере 36 750 руб. (54 000 руб. : 18 дн. × 11 дн.+ 3750 руб.). Из заработка бухгалтер удержала НДФЛ и выплатила сотруднику 31 973 руб. (36 750 руб. — 36 750 руб. × 13%)

© Материал из Справочной системы «Управление многоквартирным домом»

https://1umd.ru

Дата копирования: 12.05.2025